与畜牧产业发展相同步,畜牧机械产业也正在进入崭新的发展阶段,近年来,显示出良好的成长性,产业规模不断提升,产品高端化、大型化趋势明显,成为了备受业界关注的热点产品之一。

与畜牧产业同步,畜牧机械产业迎来最大机遇期

近年来,我国畜牧业生产由原来的零星分散逐渐向区域性集中,整体规模逐年提升。据国家统计局统计,2016年,我国畜牧业总产值首次突破3万亿元,后续的连续5年里,均保持了良好的发展态势,向着更高层次不断升级。

为加速现代农业发展进程,国家在政策层面对畜牧产业给予了战略性引导与支持,比如,号召在镰刀弯地区发展青贮玉米和苜蓿,发展优质饲料;在北方农牧交错带将实行减粮增饲,以农载牧,以草促牧,扩大优质牧草种植面积,以牧草基地为依托,建设优质奶源基地,做强草食畜牧业;在黄淮海玉米主产区,结合玉米去库存和草食畜牧业生产基地建设,大力发展全株青贮玉米和优质牧草种植,重点发展奶牛养殖和乳产品加工等。

在国家政策助力下,地域优势得以放大,国内畜牧产业集群特征凸显,逐步形成了以长江、珠江流域、中原和东北为中心的生猪产业带;以中原、西北和东北为中心的肉牛产业带;以中原、西北牧区、西南、内蒙古中东部和河北北部为中心的肉羊产业带;以华东、华南为中心的禽肉产业带;以中原为中心的禽蛋产业带和以东北、华北及京津沪为中心的奶牛产业带,区域比较优势得到了充分发挥。数据显示,2019年我国畜牧业总产值超过3.3万亿元,较2018年增长4366.95亿元,同比增长15.22%,占“农、林、牧、渔业”总产值26.7%,进步巨大。但是,我国与全球发达国家畜牧产业差距依然巨大,据统计,全球发达国家,畜牧业产值均占农业总产值的50%以上,如美国超过60%,英国超过70%,北欧许多国家达到80%—90%,且全球顶尖的畜牧机械也来自这些发达国家。

与国内畜牧产业同步,国内畜牧机械产业进步神速,逐步完善形成了门类齐全的饲料加工、饲草加工、牧草种植、草原改良、养殖机具、检测仪器等成套设备制造体系,畜牧产业机械化程度逐年提升。推动畜牧机械产业发展,国家对未来发展目标更加具体化,2020年2月17日,农业农村部印发了《关于加快畜牧业机械化发展的意见》,提出,统筹设施装备和畜牧业协调发展,着力推进主要畜种养殖、重点生产环节、规模养殖场(户)的机械化。到2025年,力争畜牧业机械化率总体达到50%以上,其中,奶牛规模化养殖机械化率达到80%以上,生猪、蛋鸡、肉鸡规模化养殖机械化率达到70%以上,肉牛、肉羊规模化养殖机械化率达50%以上,大规模养殖场基本实现全程机械化。

回顾近年来畜牧机械市场发展历程,可以将其分为三个阶段:第一阶段,2012年之前,该阶段属于市场基础积累阶段,产品多以小型化产品为主,整体发展趋势一直向上;第二阶段,2013年至2016年,该阶段为结构调整阶段,由于畜牧业规模化兴起,畜牧机械也全面由小型化产品向大型化产品全面过渡,整体销量出现波动;第三阶段,2017年至今,该阶段为稳步发展阶段,“大中型产品为主、小型产品为辅”的市场结构已经形成,产业运行呈现出趋稳增长的良好发展态势。

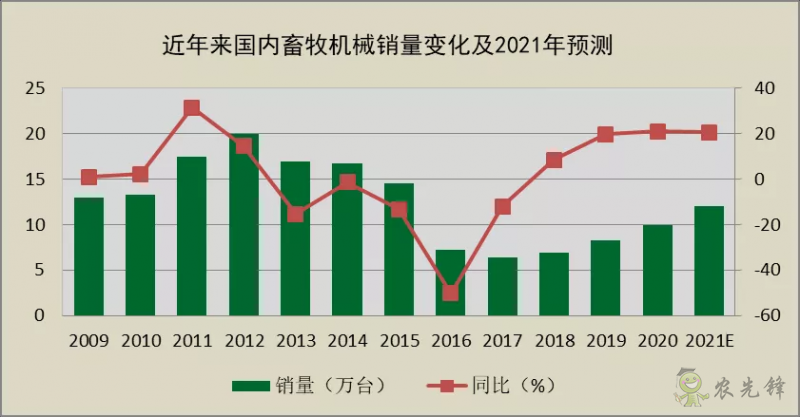

在市场刚需、国家政策助力等多方因素共同作用下,畜牧机械市场迎来了发展机遇期,市场销量稳步提升,销售结构持续调整,高端大型化趋势明显,2020年,市场销量超过9.8万台,增幅近20%。今年上半年,畜牧机械市场持续趋热,上升势头不减,全年销量或有望达12万台。

对标全球一流水平,产品升级仍是产业进步的焦点

国内畜牧机械产业发展有目共睹,但是,我们必须理性地认识到,国内畜牧产业尚处于成长期,与全球顶尖水平的欧美等发达国家国家相比,我国畜牧机械产业还很“年轻”,国产畜牧机械产品作业可靠性不足的弊病一直存在,尤其在高端大型化产品领域差距巨大。

以奶业种养机械装备为例,目前,我国规模化奶牛场主要设施装备由饲喂机械、挤奶机械、环境控制机械和粪污处理机械等组成,其中,饲喂机械中的TMR搅拌车、自动饲喂车、传送带饲喂系统、犊牛饲喂小车等机械65%依赖进口;挤奶机械设备中的机器人挤奶100%靠进口,其它挤奶设备70%依赖进口;环境控制机械60%靠进口;粪污处理机械的进口产品也超过了80%,在规模牛场,清粪方式一般以拖拉机铲车为主,大部分还以人工清理为主,像刮粪板、吸粪车及水冲清粪等所占比例还很小,其发展空间很大。再比如,据统计,我国割草机、搂草机保有量仅为美国的1%,打捆机保有量仅为美国的0.1%,饲草机械装备中的大型青贮机、高密度大型打捆机等,国产化程度亦是严重不足。眼下乃至今后,国内畜牧机械制造在大型规模化设备集成技术、自动化智能技术、核心加工工艺等环节存在诸多壁垒需要突破。

从全国各区域的市场表现看,云南、四川、山东、陕西、内蒙古、宁夏、甘肃、河北等地畜牧机械销量领先,规模化畜牧企业比重较高,整体机械化程度进步较快,而起步较晚的区域,产业格局分布相对分散,畜牧机械化程度则相对较低。所以,国内畜牧产业现阶段机械程度发展不均衡的现象普遍存在,两极分化现象屡见不鲜,一方面,少数规模养殖企业机械化程度非常高,所使用的成套大型设备采取高度集成,基本实现了自动化、智能化、省人化作业,但是,先进设备90%以上严重依赖进口;而与此同时,占据畜牧产业单元绝大份额的散养户整体水平参差不齐,机械化程度普遍低下,畜牧产品质量品级差别较大,低价、低效能导致市场竞争力不足。

具体到畜牧机械产业,制造企业要立足市场和用户需求,结合不同阶段、不同层次、不同规模企业实际,开发适销对路的产品,助推产业进步。首先,要在全面提升产品可靠性上下功夫,不管是大型产品还是小型产品,最基础也最关键的评价指标就是“可靠性”,如果产品可靠性不足,其他所有指标无从谈起,因此,要从工业设计、技术规划,到部件采购、制造工艺、装配管控、检测检验,到维修服务、问题解决、性能升级等全过程实施系统化管理,持续改进,持续创新,不断提升产品品质;其次,要聚焦用户需求,全面提升产品适用性,一般企业要结合自身实力,既一味不能低端化、唯低成本,也不能贪图大型化、高端化,要在满足用户个性化需求上做文章,实施有针对性的产品开发与升级,找准市场定位,实现不断进步;再次,有实力的规模企业则要在巩固自身竞争优势的基础上,组织实实在在的技术攻关,突破壁垒,向着进口产品国产化替代的方向持续进步,抢占行业发展的制高点。

未来,国内农业种植结构由二元结构向三元结构“粮食作物+经济作物+饲料作物”转变的速度会持续加快,后期,农作物种植结构中粮食作物所占比例会逐渐降低,经济类作物、饲料作物占比会逐渐增加。畜牧机械市场正处于发展机遇期,国家政策将继续成为市场的强大驱动力,种植结构调整、人们饮食结构的不断变化以及供给侧改革等因素都将成为推动畜牧机械市场稳定增长的重要因素,产业前景持续向好,创新发展,将大有可为。